Январь 2019

Одним из первостепенных вопросов, возникающих при запуске нового бизнеса, является открытие расчётного счёта. Для ИП данная процедура не относится к обязательным, хотя и используется многими предпринимателями для удобства проведения финансовых операций, а вот для ООО расчётный счёт необходим. О том, где лучше открыть расчётный счёт для ИП или ООО при наиболее комфортных условиях и пойдёт речь в этой статье.

Открытие расчётного счёта в банке для ИП или ООО

Расчётным счётом называют счёт, который открывается в банке юридическим либо физическим лицом с целью хранения денежных средств. С его помощью ведутся текущие расчёты в безналичной форме. Клиент может открыть несколько таких счетов в одном банке (они могут различаться валютой счёта, а также целевое назначение средств на них может быть различным).

Открыть расчётный счёт можно посредством онлайн-заявки на сайте выбранного банка. Обычно счёт открывается в течение суток с момента подачи заявки. Банк для этого посещать не обязательно.

Полный пакет документов, требующийся для открытия счёта, индивидуален для каждого банка. На конечный список документов будет влиять вид открываемого счёта, а также правовой статус организации. Необходимые документы нужно смотреть непосредственно на сайте банка, где запланировано открытие расчётного счёта.

С примерным списком документов для ИП и ООО можно ознакомиться ниже.

Какой банк выбрать для ИП или ООО - 5 лучших банков

Чтобы понять, в каком банке открыть расчётный счёт для ИП или ООО, сперва следует определиться с основными критериями, которым должен соответствовать такой банк. Таких критериев много, но вот самые основные и важные из них:

- плата за открытие расчётного счёта;

- месячная стоимость его обслуживания;

- минимальный процент за операции по счёту (ввод/вывод, а также перевод средств);

- удобство и наличие мобильного банка (специализированное приложение должно быть простым и понятным в использовании);

- начисление процента на остаток средств;

- высокий рейтинг и надёжность той финансовой структуры, в которой планируется открытие счёта (с рейтингом самых надёжных банков можно ознакомиться в соответствующей статье).

Необходимо отметить, что все указанные ниже цены актуальны для Москвы и Московской области. Стоимость услуг в других регионах может отличаться.

Это молодой онлайн-банк для предпринимателей, являющийся филиалом СКБ-банка. Для открытия расчётного счёта здесь есть пять интересных тарифных планов. Ниже описаны основные особенности каждого:

- «Выгодный старт». Главными отличительными особенностями этого тарифа являются бесплатное открытие счёта и бесплатное месячное обслуживание. Также тут действует бесплатный перевод внутри сети ДелоБанка и СКБ-банка. Бесплатных внешних платежей не предусмотрено - стоимость одного перевода равняется 87 руб. Комиссия, действующая за внесение средств на счёт, составляет 0,3% (без комиссии можно вносить до 50 тыс. руб. в месяц).

- «Активный рост». Месячное обслуживание по этому тарифу обойдётся в 792 руб. - если оплатить пакет сразу за год. Если же вносить оплату помесячно, то цена возрастёт до 990 руб. за месяц обслуживания. Тариф включает 10 бесплатных платежей, с 11 вводится плата в 25 руб. за операцию. Бесплатно внести наличные можно до суммы в 50 тыс. руб., сверх неё вводится комиссия в 0,2%.

- «Больше возможностей». Стоимость этого пакета - 1432 руб. в месяц при оплате сразу за год (1790 руб. - если платить каждый месяц). В тариф включено 50 бесплатных платежей, с 51 платёж будет стоить 25 руб. Есть возможность бесплатного внесения наличных до суммы 150 тыс. руб., далее - 0,2% от суммы.

- «Надёжное решение». За данный пакет придётся платить от 2480 до 3100 руб. в месяц (условия по цене те же, что и для двух предыдущих тарифов). В него входят: 100 бесплатных внешних платежей (со 101 стоимость за операцию составит 25 руб.), внесение наличных через банкомат либо кассу банка до 200 тыс. руб. (сверх этой суммы вводится комиссия - 0,1% от суммы взноса).

- «Высшая лига». Тариф оценивается в 6072 руб. за месяц с 20%-ой скидкой. Обычная месячная цена - 7590 руб. Этот тарифный план может похвастаться неограниченным количеством бесплатных внешних переводов, а также бескомиссионным внесением наличных без каких либо ограничений.

Для каждого из четырёх платных тарифов действует промо-период при открытии счёта. «Активный рост» будет обслуживаться бесплатно первые два месяца, остальные три тарифных плана - один месяц бесплатно. Также по всем платным тарифам будет начисляться годовой процент на остаток по счёту: если сумма на счету свыше 50 тыс. руб. (до 300 тыс. руб.) - 2,5%, свыше 300 тыс. руб. - 5%.

Наиболее подробную информацию по каждому тарифу можно найти .

Открыть счёт

Эта организация является самым выгодным банком для ИП, если верить аналитическому агентству Markswebb.

Пожалуй, никто не станет отрицать, что у этой компании одна из самых удобных систем онлайн-банкинга, а быть может, и самая удобная. Ещё одним из преимуществ банка является длинный платёжный день, который имеет протяжённость с 01:00 до 20:00 (для сторонних московских банков), а внутри банка и вовсе 24/7.

Также здесь имеется приятный бонус в виде бесплатного обслуживания счёта на несколько месяцев в зависимости от условий:

- каждому новому пользователю - 2 месяца;

- если открывший счёт пришёл из банка с отозванной лицензией - 3 месяца;

- если клиент только произвёл регистрацию ИП - 6 месяцев;

- если клиент внёс аванс за год - +2 месяца.

На расчётный счёт, открытый тут, будут начисляться проценты - до 6% в год на остаток.

Тинькофф Банк презентует три тарифа:

- «Простой». Месячное обслуживание для этого тарифа - 490 руб. Бесплатно можно осуществить три перевода в другой банк (после за каждый придётся платить по 49 руб.). Комиссия за перевод на счёт физического лица и вывод средств до 400 тыс. руб. - 1,5% + 99 руб. Пополнение расчётного счёта облагается комиссией в 0,3% (но не меньше 290 руб.).

- «Продвинутый». Его месячная стоимость составит 1990 руб. В тариф входит 10 бесплатных платежей, с 11 каждый следующий обойдётся в 29 руб. На перевод физическому лицу и вывод средств до 400 тыс. руб. распространяется комиссия в 1% + 79 руб., на пополнение - 0,25% (минимум 290 руб.).

- «Профессиональный». За него придётся платить 4990 руб. в месяц. Бесплатных платежей данным тарифом не предусмотрено (стоимость каждого фиксированная - 19 руб.). Перевести средства на счёт физ. лица и вывести можно с комиссией 1% + 59 руб. (до суммы в 800 тыс. руб.). Пополнить счёт можно, заплатив комиссию в 0,15% от суммы (не меньше 290 руб.).

Открытие расчётного счёта по каждому из тарифов бесплатное.

Найти всю имеющуюся информацию по каждому тарифу можно .

Открыть счёт

Этот банк является одним из популярнейших среди предпринимателей, поскольку специализируется на обслуживании исключительно этой категории и предоставляет лучшие условия для ИП.

Для открытия счёта в этой организации представлено три тарифа: «Необходимый минимум», «Золотая середина» и «Всё лучшее сразу». Открыть счёт и подключить мобильный банк можно бесплатно для каждого из тарифов. Ежемесячная плата - 0, 500 и 2500 руб. соответственно (без скидки). Для тарифа «Всё лучшее сразу» первые три месяца обслуживания обойдутся в 500 руб. в месяц. Если пакет услуг оплачивается на год сразу, то цены такие - 0, 450 и 2000 рублей в месяц. В случае нулевых оборотов по счёту в течение расчётного периода платить за обслуживание не придётся (это касается всех тарифов).

Количество бесплатных платежей на счёт ООО или ИП: неограниченно для тарифа «Необходимый минимум» - данный тарифный план может быть подключен только на одном счёте в вашей компании, 10 - для «Золотой середины» (свыше этого числа вводится плата в 60 руб. за перевод) и 100 - для «Всё лучшее сразу» (со 101-го - 15 руб. за перевод).

Снять наличные и перевести средства на счёт физического лица можно без комиссии по тарифу «Необходимый минимум». «Золотая середина» позволяет перевести ИП бесплатно до 200 тыс. руб. в месяц. На снятие наличных действует такая комиссия: до 50 тыс. руб. - 1,5% (но не меньше 100 руб.), свыше этой суммы - 5% (минимум 100 руб.). Для тарифа «Всё лучшее сразу» действует ограничение бесплатного месячного перевода физлицам с ИП на сумму в 500 тыс. руб. Снять наличные до 100 тыс. руб. в месяц можно без уплаты комиссии. 3% от суммы придётся уплатить, если величина снимаемых средств находится в интервале от 100 до 400 тыс. руб. и 8% - более 400 тыс. руб.

Также у банка «Точка» самый длинный платёжный день: 24 часа в сутки - внутрибанковские переводы, 20 часов (с часу ночи до девяти вечера) - прочие банковские контрагенты.

Для досконального ознакомления с тарифными планами перейдите по ссылке .

Открыть счёт

Эта популярная среди населения и надёжная финансовая структура относится к числу тех, где выгоднее открыть расчётный счёт.

Для оформления пакета услуг здесь нет необходимости посещать банковское отделение - менеджер сам приедет на указанный адрес. Счёт будет открыт и доступен для использования в течение 24 часов (получить реквизиты счёта можно без предъявления необходимой документации и посещения банка за 10 минут). Система интернет-банкинга здесь очень удобна и может посоперничать с Тинькофф Банком.

Для открытия расчётного счёта под любые обороты и цели банком предложено пять тарифов: «Тариф «1%», «Электронный», «Успех», «Альфа-Бизнес ВЭД» и «Всё, что надо». Основные особенности каждого из них представлены ниже.

Открыть счёт

Основным направлением деятельности этой организации является работа с малым бизнесом. Открыть расчётный счёт здесь проще, чем где бы то ни было. Открытие счёта занимает 5 минут и происходит в режиме онлайн. Также не потребуется вашего визита в банк - в течение суток происходит встреча со специалистом и подписание договора.

Открытие счёта здесь бесплатное. Есть возможность получать процент на остаток по счёту, если подключен платный тариф (до 7%). Немаловажным преимуществом этой компании является возможность открытия расчётного счёта без абонентской платы (0 руб. в месяц). Также представлено ещё два платных тарифа.

На данный момент на сайте к подключению доступны три тарифных плана: «Стартовый», «Оптимальный» и «Безлимитный». Ниже представлены основные характеристики бесплатного пакета «Стартовый»:

- открытие РС и месячная плата - 0 руб.;

- плата за каждый перевод - 90 руб.;

- комиссия за снятие средств - 2,5% (до 100 тыс. руб.);

- комиссия за пополнение счёта со своей карты либо через терминалы МодульБанка, Юнистрима или Бинбанка - 0,5%.

Ниже можно ознакомиться с кратким описанием других тарифов (полное описание всех пакетов можно увидеть ).

Открыть счёт

Таблица сравнения банков для ИП или ООО

Для сравнения будут использоваться самые дешёвые тарифы из линейки по каждому банку. Ниже представлена таблица с наиболее значимыми показателями для таких тарифов по каждой из вышеперечисленных организаций.

| Банк | Плата за открытие | Месячная стоимость | Комиссия за платёжное поручение | Комиссия на ввод средств | Комиссия на вывод средств |

| ДелоБанк «Выгодный старт» | 0 руб. | 0 руб. | 87 руб. (бесплатных переводов не предусмотрено) | 0-0,3% | 3% |

| Тинькофф Банк «Простой» | 0 руб. | 490 руб. | 49 руб. (3 бесплатных операции) | 0,3% (минимум 290 руб.) | 1,5% + 99 руб. |

| Точка «Необходимый минимум» | 0 руб. | 0 руб. | 0 руб. | 1% | 0% |

| Альфа-Банк «Тариф «1%» | 0 руб. | 0 руб. | 0 руб. | 1% | 0% |

| МодульБанк «Стартовый» | 0 руб. | 0 руб. | 90 руб. | 0,5% | 2,5% |

Делаем выводы

Эта статья поможет начинающему предпринимателю определиться с выбором финансовой организации, в которой лучше открыть расчётный счёт, а также подобрать наиболее подходящий тарифный план. Сказать однозначно, какой из вышеперечисленных банков и тарифов лучший, нельзя.

Видео по теме

Среди представленных на российском рынке расчетных счетов для ИП тарифы сильно варьируются в зависимости от банка. По закону индивидуальные предприниматели могут работать без него, но многие бизнесмены предпочитают открыть собственный бизнес-счет для расширения круга потенциальных клиентов и упрощения работы.

Где открыть расчетный счет предпринимателю

Расчетный счет — это специальный счет, предназначенный для ведения бизнеса (начинается с 40802). Он доступен для контроля и блокировки со стороны Налоговой и внебюджетных фондов.

Благодаря расчетному счету предприниматель сможет принимать безналичные переводы от физических и юридических лиц. Личный счет ИП как физлица использовать в предпринимательских целях нельзя. ФНС может заставить заплатить 13% НДФЛ от полученных на лицевой счет денежных средств. Многие юридические лица не будут перечислять деньги на счет физлица, так как у них могут возникнуть проблемы с ФНС из-за таких переводов.

Наличие интернет-банка позволит ИП отправлять все платежи, не выходя из дома. С расчетного счета удобно оплачивать налоги и страховые взносы.

Однозначно ответить на вопрос, где стоит открыть счет предпринимателю, нельзя. Все зависит от его целей и финансовых показателей. Если приоритетным для предпринимателя является минимальная комиссия за ведение счета ИП, то ему стоит обратить внимание на небольшие региональные банки.

Для тех, кто ценит солидность и надежность, следует остановить выбор на крупном банке с государственным участием. Это повысит доверие со стороны потенциальных партнеров. Но за стабильность надо платить: стоимость обслуживания счета ИП здесь будет на порядок выше.

Вернуться к оглавлению

Критерии выбора банка для открытия счета

На следующие критерии индивидуальному предпринимателю стоит обратить внимание в первую очередь при выборе банка:

- стоимость открытия счета для ИП;

- плата за обслуживание расчетного счета (некоторые банки позволяют не платить за счет при отсутствии оборотов);

- комиссия за перевод собственных денежных средств;

- комиссия за обработку платежных поручений (бюджетных и в пользу других ИП или юрлиц);

- тарифы на подключение к интернет-банку и дистанционное ведение счета;

- удобное расположение банка;

- надежность банка.

Стоит учитывать, что средства ИП застрахованы в АСВ, поэтому нужно выбирать банк, входящий в систему госгарантий АСВ. Тогда можно не переживать о сохранности средств: при возникновении проблем у банка государство компенсирует весь размер денежных средств, который оставался у ИП.

Стоит ознакомиться с акциями, которые регулярно проводят финансовые организации. Например, предлагая скидку при оплате за год или по ежемесячному обслуживанию для новых клиентов.

Вернуться к оглавлению

Тарифы на РКО для ИП в российских банках

По ведению расчетного счета для ИП тарифы банков значительно варьируются в разных финансовых учреждениях.

По ведению расчетного счета для ИП тарифы банков значительно варьируются в разных финансовых учреждениях.

Открытие счета в крупном банке имеет немало преимуществ: можно не переживать что у него отзовут лицензию; такие банки имеют разветвленную сеть филиалов и их банкоматы находятся в шаговой доступности; у них удобные интернет-банки. При этом значимым минусом является высокая стоимость открытия и обслуживания.

Сколько стоит расчетный счет для ИП в Сбербанке? Только за открытие нужно будет заплатить 2400 р. (для представителей малого бизнеса, оформивших кредит в банке — 700 р.), ежемесячное ведение будет обходиться как минимум 700 р. в месяц (при условии использования для отправки и приема платежных поручений только функционал интернет-банка) или 2000 р. при стандартном обслуживании. Эти условия актуальны для Москвы, в регионах тарифы ниже в 2 раза.

Подключение интернет-банка Сбербанк онлайн будет стоить 960 р., отдельно нужно будет оплатить стоимость USB-ключа для подписания платежных поручений. Он стоит от 990 р. За переводы на личный счет нужно будет платить 1% от суммы.

За открытие расчетного счета в других банках нужно будет заплатить: в ВТБ-24 — 2500 р., Газпромбанке — 2500 р., Альфа-банке — от 800 р., Промсвязьбанке — от 490 р., Юникредибанке — от 1200 р. Бесплатное открытие предлагают Банк Москвы, Райффайзенбанк, Бинбанк.

Ежемесячные расходы индивидуального предпринимателя в этих банках составят: в Бинбанке — 1400 р., в Райффайзенбанке — от 660 р., в Юникредитбанке — от 1000 р., в Промсвязьбанке — от 950 р., в Авангарде — 900 р., в Банке Москвы — от 2500 р., Альфа банке — от 1090 р., Газпромбанке — 1200 р., ВТБ-24 — 1100 р. У банков предусмотрены разные подходы к взиманию платы за ежемесячное обслуживание. Так, Промсвязьбанк не берет плату с предпринимателя при отсутствии в течение месяца оборотов по счету, что особенно выгодно для ИП с нестабильными финансовыми показателями или у которых преобладают наличные поступления от клиентов. Тогда как в Альфа-банке берут ежемесячную оплату независимо от наличия поступлений.

Ежемесячные расходы индивидуального предпринимателя в этих банках составят: в Бинбанке — 1400 р., в Райффайзенбанке — от 660 р., в Юникредитбанке — от 1000 р., в Промсвязьбанке — от 950 р., в Авангарде — 900 р., в Банке Москвы — от 2500 р., Альфа банке — от 1090 р., Газпромбанке — 1200 р., ВТБ-24 — 1100 р. У банков предусмотрены разные подходы к взиманию платы за ежемесячное обслуживание. Так, Промсвязьбанк не берет плату с предпринимателя при отсутствии в течение месяца оборотов по счету, что особенно выгодно для ИП с нестабильными финансовыми показателями или у которых преобладают наличные поступления от клиентов. Тогда как в Альфа-банке берут ежемесячную оплату независимо от наличия поступлений.

Затраты на открытие включают подключение интернет-банка. Они включают стоимость электронного ключа и первичный доступ к онлайн-сервису. В Газпромбанке стоимость первичного доступа к клиент-банку составляет от 1500 руб., в Альфа-банке — от 990 руб.,в ВТБ24 — от 500 руб.

В Авангарде, Промсвязьбанке, Райффайзенбанке, Бинбанке первичный доступ будет бесплатен, нужно только приобрести средство криптографии. Обычно за дистанционное РКО предусмотрены сниженные тарифы.

ИП не должны придерживаться кассовой дисциплины и свободно могут распоряжаться полученной выручкой, поэтому им стоит задуматься как они будут выводить полученные средства. Ряд банков предлагают дополнительно оформить карту, привязанную к бизнес-счету. Но обычно предпринимателю более выгодно выводить деньги на личную карточку физлица, оформленную в любом банке. Стандартный тариф за такой перевод — 1% от суммы.

В небольших банках можно рассчитывать на бесплатное открытие и ведение бизнес-счета при соблюдении определенных условий, а также оперативное получение доступа к счету.

Например, в банке Точка (проект «Открытие») резервирование, открытие и подключение интернет-банка — бесплатны. Стоимость обслуживания в месяц составляет от 900 руб., и в эту сумму уже входит определенное количество платежек в пользу других юридических лиц.

В Модульбанке открытие, ведение, смс-информирование, переводы внутри банка, бюджетные платежи по тарифу «Лоукост» будут бесплатны. В СКБ банке можно рассчитывать на бесплатное открытие, а ведение бизнес-счета по тарифу «Старт ап» составит 500 руб. В Азиатско-Тихоокеанском банке, несмотря на бесплатное открытие, ежемесячная плата достаточно высокая — до 1400 руб. в месяц.

Хотя на ведении бизнес-счета в небольших банках можно сэкономить, остается большой риск, что у этих банков отзовут лицензию. В этом случае для получения своих денег назад придется ждать 1-2 месяца, пока не будут решены организационные вопросы.

В этой статье я расскажу по каким параметрам МОЖНО и НЕЛЬЗЯ выбирать банк для обслуживания расчетного счета. И даже не имеет значения ИП у вас или ООО.

Кстати, недавно мой банк чуть не лишился лицензии. А всё началось с того, что в декабре 2015 года мне позвонили из бизнес-центра, где я арендую офис и сообщили, что офис до сих пор не оплачен.

Я был, мягко говоря, удивлен, так как платеж был отправлен несколько дней назад и обычно на следующий день уже поступал на расчетный счёт бизнес-центра.

Не успев зайти в онлайн банк-клиент, мне снова перезвонили из бизнес-центра и сообщили, что все их арендаторы со счетами в моем банке имеют задолженность по оплате аренды.

В итоге все свелось к тому, что мой банк перестал проводить платежи. Позвенел тревожный звоночек…

О чём я расскажу:

- Как я чуть не лишился денег?

- Какой банк выбрать для ИП?

- По каким параметрам НЕЛЬЗЯ выбирать?

- По каким параметрам НУЖНО выбирать?

- 3 важнейших совета!

Какой банк выбрать для ИП?

Нет ничего “приятнее” ощущения, что твой основной банк в одном шаге от банкротства. Расскажу как это было.

Как я чуть не лишился денег?

Кстати, ничто не предвещало беды. Я более 5 лет обслуживался в этом банке и все проблемы решались мгновенно.

Узнав, что банк перестал проводить платежи, я тут же с ними связался и предпринял все возможные действия для того, чтобы вернуть хотя бы часть оборотных денег.

К сожалению, ничего из этого не вышло:

Наличка не выдавалась;

Безналичные платежи не проходили;

И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

Не вдаваясь в подробности, скажу, что через 3 месяца деньги были разблокированы и банк продолжил свою работу, поэтому даже не имеет смысла упоминать название этого банка. Но, имея такой негативный опыт за плечами, я уже начал полноценную работу по поиску нового банка для ведения расчетного счёта.

И тут я вспомнил, а как я вообще делал свой первоначальный выбор? Мне кажется, я собрал все возможные ошибки на этом этапе:)

Как НЕЛЬЗЯ выбирать банк для ИП?

Вдоволь пообщавшись с теми, кто открывал ИП в последние несколько лет, я составил хит-парад самых основных ошибок. По каким критериям только не делают этого!

По расстоянию к дому

“Всего в трёх кварталах от моего дома, ведь туда придется так часто ездить! ” – думал я.

На самом деле вам только в начале нужно будет посетить банковское отделение 3-4 раза, а потом вы туда особо ездить и не будете. Максимум – для снятия наличных с чековой книжкой. Но, поверьте, проще перевести деньги на вашу личную карту.

Шаг №2.

В блоке с отзывами выбираете отзывы по услуге “Обслуживание юрлиц”: Теперь перед вами будут отзывы только от ИП или ООО.

Теперь перед вами будут отзывы только от ИП или ООО.

Не обращайте внимания на плохие отзывы. Куда важнее изучать ответы банка на негативные отзывы. Если проблемы решаются – это хороший знак и .

Считать стоимость обслуживания в банке

Из чего складывается ежемесячная стоимость обслуживания:

Ведение самого счёта.

Это оплата за сам факт наличия у вас расчётного счета в банке. Варьируется от 0 до 2000 рублей в месяц. В среднем около 600-800 р./мес.

Работа в онлайн банк-клиенте.

Если вы не хотите ножками ходить в банк и отправлять платежные поручения через операциониста, то обязательно подключите себе банк-клиент и вы сможете делать все операции через компьютер. В единичных случаях через мобильное приложение.

Стоимость использования банк-клиента часто входит в стоимость обслуживания. Если отдельно, то 500-1000 рублей.

SMS информирование.

Хотите быть в курсе поступлений и списаний с вашего р/с? Извольте заплатить и тут. В среднем 50-150 рублей в месяц.

Стоимость исполнения платёжных поручений.

А именно сколько вы заплатите за обработку вашего платёжного поручения (это когда вы кому-то отправляете деньги). До 59 рублей за платёжку. Средняя стоимость 20-35 рублей.

Как выбрать правильный тариф обслуживания?

Очень часто стоимость сильно зависит от количества отправляемых вами платежных поручений. Если вы, например, планируете активно работать с российскими поставщиками и часто отправлять платёжки, то сразу выбирайте тариф с нужным вам количеством платёжек в месяц.

Если же исходящих платежей будет мало, то можно взять тариф подешевле, но с более дорогой стоимостью платёжек. Надо считать:)

Расходы на открытие и ведение счёта в первые месяцы можно внести в .

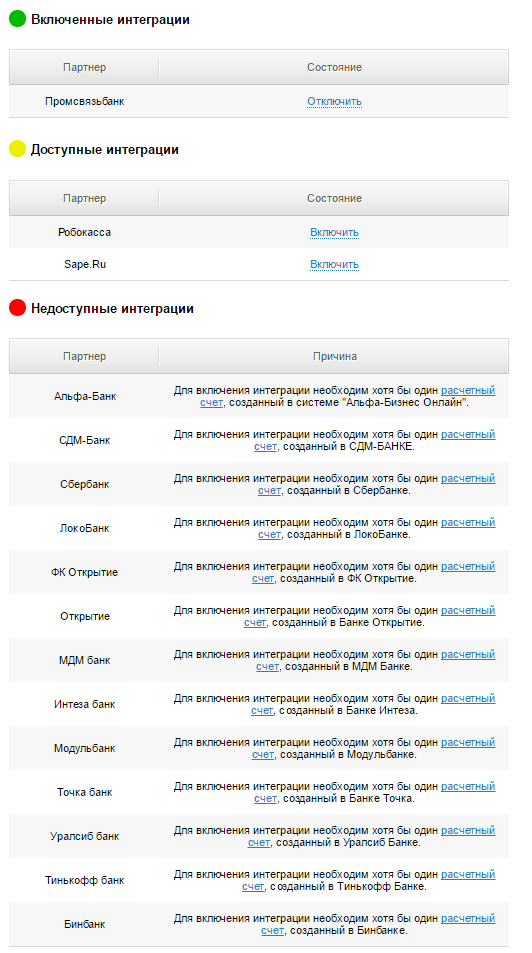

Есть ли интеграция с Моим делом или Эльбой?

Я уже неоднократно говорил, что веду свою бухгалтерию в , чем очень доволен (тут ещё для тех, кто открывает магазин). И до перехода в Промсвязьбанк мне приходилось ручками вносить все свои доходы и расходы.

- Выписки с расчётного счёта подгружаются автоматически.

- Документы формируются автоматически.

- Платежки сами улетают в банк.

- В налоговую тоже ездить не надо.

На момент написания статьи (июль 2016) Мое Дело интегрировано со следующими банками:

Советую с самого начала автоматизировать подобные рутинные процессы и смело отдавать бухгалтерию на аутсорс. Ну и чтобы выбранный вами банк для вашего ИП поддерживал интеграцию.

Работает ли банк клиент на нужных вам операционных системах?

Сразу уточните у вашего банка на каких операционных системах работает банк-клиент.

- С Windows XP/7/8/10 обычно проблем не возникает.

- Mac OSX уже иногда под вопросом. Например у меня банк-клиент вроде и работает, но с подвисаниями и вылетами. Не раздражает, но порой нестабильность в работе есть.

- Linux и схожие операционки обычно “в пролёте”.

Имейте это ввиду.

Какие системы безопасности предлагает банк для своих клиентов?

К безопасности счетов ИП и ООО предъявляются куда более высокие требования и единственный совет, который я могу вам дать на этом этапе: не поскупитесь на eToken или схожую систему защиты, которую предлагает ваш банк .

Суть её в том, что платежи будут проводиться только в том случае, если в USB порт вашего компьютера вставлена специальная флешка. Без неё можно максимум посмотреть выписку (не всегда), но платежи проводить возможности нет.

Внешний вид eToken:

Не забудьте её заказать!

Есть ли sms обслуживание?

SMS обслуживание удобно тем, что в момент поступления/списания средств вам тут же приходит уведомление на телефон.

Стоит в пределах 150 рублей в месяц.

Выбирать или нет – на ваше усмотрение. Я – пользуюсь, удобно.

Сколько стоит перевод денег на карту?

Это, пожалуй, один из ключевых вопросов для ИП, так как ИП имеет полное право выводить все заработанные средства на свою же карту.

Большинство банков взимают комиссию за вывод денег на вашу пластиковую карту. Обычно за вывод до 100 000 рублей в месяц комиссии нет. Далее уже по нарастающей.

Для некоторых – это ключевой момент в выборе банка для своего ИП, поэтому сразу уточняйте размер комиссий.

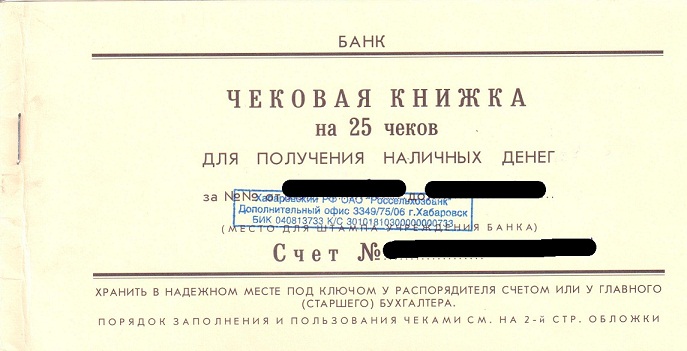

Еще один способ снятия наличных с р/с ИП – чековая книжка. Выглядит она обычно так:

Заполняете чек, идёте в кассу, получаете наличные. Комиссия будет в любом случае, обычно около 1% от суммы.

А если отняли лицензию?

Всякое бывает. Я был на грани отзыва лицензии в своем банке, но мне повезло, поэтому я вам не смогу рассказать алгоритм действий при отзыве лицензии.

Совет №1.

Всем индивидуальным предпринимателям: не держите на своих счетах более 1 400 000 рублей, так как именно эта сумма покрывается Агентством по Страхованию Вкладов (АСВ) при отзыве лицензии (на 2016 год). ООО под это правило не попадают, они рискуют всеми деньгами.

Совет №2.

Выбирайте крупные банки, которые уверенно стоят на ногах.

После случившейся ситуации я принципиально рассматривал только топ-30 банков. Хотя и это не панацея.

Совет №3.

Выбирайте банки с интеграцией с . Вы этим очень упростите свою жизнь. Поверьте мне на слово:)

И помните, что правильный выбор банка для вашего ИП гарантирует вам спокойную работу, быстрые переводы и удобный сервис. Кстати, тут вы можете почитать , которые вы можете совершить:)

Если у вас есть еще какие-нибудь идеи или советы – пишите в комментариях, я буду постепенно обновлять статью.

По всем вопросам тоже буду рад подсказать.

Спасибо! :)

Начиная свой бизнес, каждый индивидуальный предприниматель задается вопросом об открытии расчетного счета. Нужен ли он, для каких целей, где выгодней открыть счет для ИП, какие банковские услуги в приоритете, а без каких можно и обойтись и т.д. Ответы на эти вопросы и будут даны в этой статье.

Необходимость расчетного счета

Для индивидуального предпринимателя с небольшими оборотами открытие расчетного счета необязательно. Он нужен лишь для проведения безналичных оплат с поставщиками и покупателями, да и то лишь в тех случаях, когда сумма сделки по одному договору превышает 100 000 р. Расчеты по контрактам ниже этой суммы могут проводиться при наличном расчете.

Критерии выбора банка

Каждый индивидуальный предприниматель решает сам для себя, какие именно критерии для него важны. Исходя из этих данных, и следует выбирать то или иное финансовое учреждение:

- стоимость открытия расчетного счета;

- сроки открытия счета;

- плата за обслуживание расчетного счета и безналичные переводы;

- процент за снятие и перевод денег на счета физических лиц;

- наличие мобильного и интернет-банка, а также смс-информирования;

- географическая доступность отделений учреждения и терминалов самообслуживания (банкоматов);

- длительность операционного дня;

- взаимодействие с бухгалтерскими онлайн-программами;

- возможность кредитования;

- начисление процентов на остаток средств расчетного счета;

- выпуск бесплатных корпоративных карт;

- возможность открытия мультивалютных счетов;

- надежность банка.

Нельзя посоветовать какое-то универсальное кредитное учреждение, подходящее под все указанные критерии. Может случиться так, что крупный федеральный банк со множеством отделений по всей стране просто откажет ИП с небольшим оборотом в регистрации – подобные организации не слишком заинтересованы в притоке новых клиентов.

Да и каждому предпринимателю важны свои критерии – для кого-то основным фактором при выборе финансовой организации станет наличие удобного интернет-банкинга, а кому-то будет важнее стоимость обработки одного платежного поручения.

Список банков для ИП

Технологичные банки

К такому типу кредитных организаций можно отнести те банки, которые работают исключительно в интернет-пространстве. Наибольшее доверие у предпринимателей вызывают:

- Модульбанк (проект банка «Региональный кредит»).

- Тинькофф;

- Точка (проект банка «Открытие»);

| Модульбанк | Тинькофф | Точка | |

| Открытие счета | Бесплатно | ||

| Обслуживание (в месяц) | Зависит от пакета – 0, 490 р., 3 000 р. | Первые 2 месяца без оплаты. Далее по условиям пакета 490 или 990 р. | Зависит от тарифа и региона – от 500 до 7 500 р. |

| Время для открытия счета | 2-5 минут | 2-5 минут. Окончание регистрации – сутки. | |

| Интернет-банкинг | Без оплаты | ||

| Мобильный банк | |||

| СМС-информирование | |||

| Платежи юр.лицам | По условиям пакета – 90, 15, 0 р. | Зависит от тарифа. Безлимит – 990 р. | По условиям пакета: 5, 100, 500 операций, сверх этого 50, 40, 30 р./шт. |

| Перевод физ.лицам | По условиям пакета до 250 тыс. 90, 15, 0 р. Более 250 тыс. комиссия 10 % от превышенной суммы. | Есть. На карты своего банка – без комиссии. | До 500 000 р. бесплатно. |

| Выдача наличных | Зависит от суммы снятия от 0 % до 1,5 %. | По условиям пакета 0 % до 1,5 % | Зависит от тарифа до 10 000, 50 000, 100 000 р. без комиссии. |

| Внесение наличных | Есть. По расценкам банков. | По условиям тарифа. Безлимит – 1 990 р. в месяц. | Банкоматы банка «Открытие» – без комиссии. |

| Взаимодействие с онлайн-бухгалтерией | Есть | ||

| Процент на остаток по счету | Нет | До 8 % годовых | |

| Наличие бонусных пластиковых карт | Зависит от пакета от 1 до 5. | По условиям пакета – бесплатно 1 или 2 корпоративные + зарплатные карты. | |

Классические банки

| Сбербанк | Альфа-банк | ВТБ24 | Авангард | Уральский банк реконструкции и развития | |

| Открытие счета | Бесплатно | 2500 р. | 1 000 р. – онлайн-подача заявления, 3 000 р. – подача в отделении | Бесплатно | |

| Обслуживание в месяц | От 1 5000 р. (зависит от региона) | От 850 р. в (зависит от региона) | 1 100 р. (по условиям выбранного пакета услуг от 1 000 до 10 000 р.) | 900 р. | От 300 р. (зависит от региона) |

| Открытие счета по времени | От 1 суток | 3 дня | 1 день | ||

| Интернет-банк | Входит в стоимость | 990 р. подключение | 500 р. единоразово | Бесплатно | |

| Мобильный банк | Нет | 59 р./месяц за перевод платежей | Бесплатно | Нет | Для просмотра операций |

| СМС-информирование | Бесплатно | 0-500 р./месяц | 39 р./мес. | ||

| Переводы юр.лицам | От 100 р./платеж | До 5 платежей – 25 р., свыше 5 – 250 р./платеж | 30 р./платеж | 25 р./платеж | От 25 р./платеж |

| Перевод физ.лицам | От 1 % от суммы | До 300 000 р./мес. Плата 25-30 р. за перевод | |||

| Выдача наличных | От 1 % от суммы | По условиям пакета | От 1,2 % | 1,2 % | 1 % через терминалы банка, 3 % – прочие банкоматы |

| Внесение наличных | По условиям тарифа. Свыше оговоренной суммы – 0,07 % | 0,3 % от суммы | Безлимитно в собственных терминалах | ||

Как видно из сводных таблиц, в каждом финансовом учреждении есть свои плюсы и минусы. Что важнее для конкретного индивидуального предпринимателя при открытии

При выборе банковской организации для открытия счета индивидуальному предпринимателю следует обращать внимание на такие критерии:

- финансовое состояние. ИП должен быть уверен в сохранности собственных средств, которые находятся на счетах кредитной организации;

- стоимость осуществления расчетно-кассового обслуживания. Как и при выборе любого другого товара или услуги, экономический фактор имеет определяющее значение;

- качество и количество услуг дистанционного банковского обслуживания. Сегодня значительная часть операций выполняется с использованием интернета, что удобно и выгодно для клиентов. При этом не важно, речь идет о физическом лице или ООО;

- число отделений банка и банкоматов, а также их расположение. Решение некоторых вопросов требует личного присутствия, поэтому наличие офиса финансового учреждения вблизи места работы ИП выступает серьезным аргументом в пользу этого банка;

- условия сотрудничества с кредитной организацией. Помимо хороших расценок за оказываемые услуги, банк может начислять проценты на остаток по счету, вводить льготную процентную ставку при кредитовании клиентов и предлагать другие выгодные варианты совместной работы.

Сравнение тарифов банков

В число ключевых критериев, которые помогают выбрать подходящий для сотрудничества банк, входит величина тарифов за РКО. Принимая решение, где выгоднее открыть счет для ИП, следует не только сравнивать расценки на отдельные виды банковских услуг, но и рассматривать финансовую составляющую вопроса в целом.

В число наиболее выгодных и привлекательных коммерческих предложений на ведение РКО входят услуги таких банков:

- Сбербанк . Лидер банковского сектора страны открывает расчетный счет ИП бесплатно. Однако, за выполнение некоторых сопутствующих мероприятий, например, заверение карточки с образцами подписей и печатей, заплатить все-таки придется. Стоимость месячного обслуживания составляет 1,4 тыс. рублей для пакета услуг «Минимальный» ;

- Модульбанк . Популярный среди предпринимателей банк, большую часть обслуживания осуществляющий дистанционно. Открытие счета производится бесплатно. Также не взимается плата за месячное обслуживание, так как банк установил тарифы за проведение каждой операции, например, перевод на счета других банков стоит 90 руб. для пользователей пакте услуг Стартовый ;

- Банк Точка . Еще одна финансовая организация, которая открывает счет для ИП бесплатно. При этом величина тарифа за месячный пакет РКО под названием Лоукост составляет всего 1,25 тыс. рублей. Он включает в себя несколько бесплатных платежей и выполнение ряда других финансовых операций;

- Банк Тинькофф . Один из самых известных банков открывает счет ИП бесплатно. Более того, два первых месяца за обслуживание также не взимается плата, после чего стоимость РКО составляет 490 руб./мес. На остатки по счету начисляется 6% в год;

- Альфа-Банк . Предлагает пакет банковских услуг Стартап . Согласно его условиям, открытие счет осуществляется бесплатно, месячное обслуживание обойдется клиенту в 1,09 тыс. рублей.

Как открыть расчетный счет для ИП?

Сегодня большая часть серьезных банков предоставляют возможность подать заявку на открытие счета в режиме онлайн. Но для подписания договора на РКО все равно обязательно требуется посетить офис финансовой организации. Это не потребует много времени, так как все необходимые документы уже будут готовы.

Для того, чтобы открыть счет, ИП должен предоставить стандартный пакет документации, в который входят: паспорт предпринимателя, свидетельства о постановке на учет и регистрации, данные о лицах, которые будут выполнять финансовые операции по счету и т.д. После заключения договора на РКО банк самостоятельно извещает все заинтересованные фискальные органы об этом, направляя им уведомления об открытии ИП расчетного счета.